삼성전자 주가 전망: 2025년 하반기부터 시작될 반등의 신호

반도체 업황 회복, AI 수요 확대, 공급 제한의 삼중 효과… 삼성전자의 진짜 반등은 지금부터 시작될까요?

안녕하세요.

요즘 주식시장 흐름, 특히 반도체주에 관심 많은 분들 많으시죠?

삼성전자에 대한 전망이 그 어느 때보다 혼란스러운 지금, 다소 보수적인 시각과 낙관적인 기대가 교차하는 가운데 다양한 정보가 쏟아지고 있습니다.

특히 2025년 하반기부터 실적 개선 가능성이 제기되면서 투자자들의 이목이 쏠리고 있습니다.

오늘은 현재의 평가와 시장 분석, 그리고 향후 전략에 대한 심층적인 내용을 다뤄보려 합니다.

목차

현재 주가 밸류에이션과 투자 매력

삼성전자의 주가는 현재 12개월 선행 기준 PBR(주가순자산비율) 0.9배 수준에서 거래되고 있습니다.

이는 역사적 평균에 비해 낮은 수준이며, 밸류에이션 매력 측면에서 '저평가' 구간에 들어섰다는 분석이 많습니다.

한국투자증권은 최근 조정 폭이 과도했다는 판단과 함께 주가 반등 여력이 충분하다고 평가하였습니다.

삼성전자의 견고한 재무구조, 현금 흐름, 그리고 기술 경쟁력을 감안할 때 현재의 주가는 장기 투자 관점에서 매력적이라는 의견이 지배적입니다.

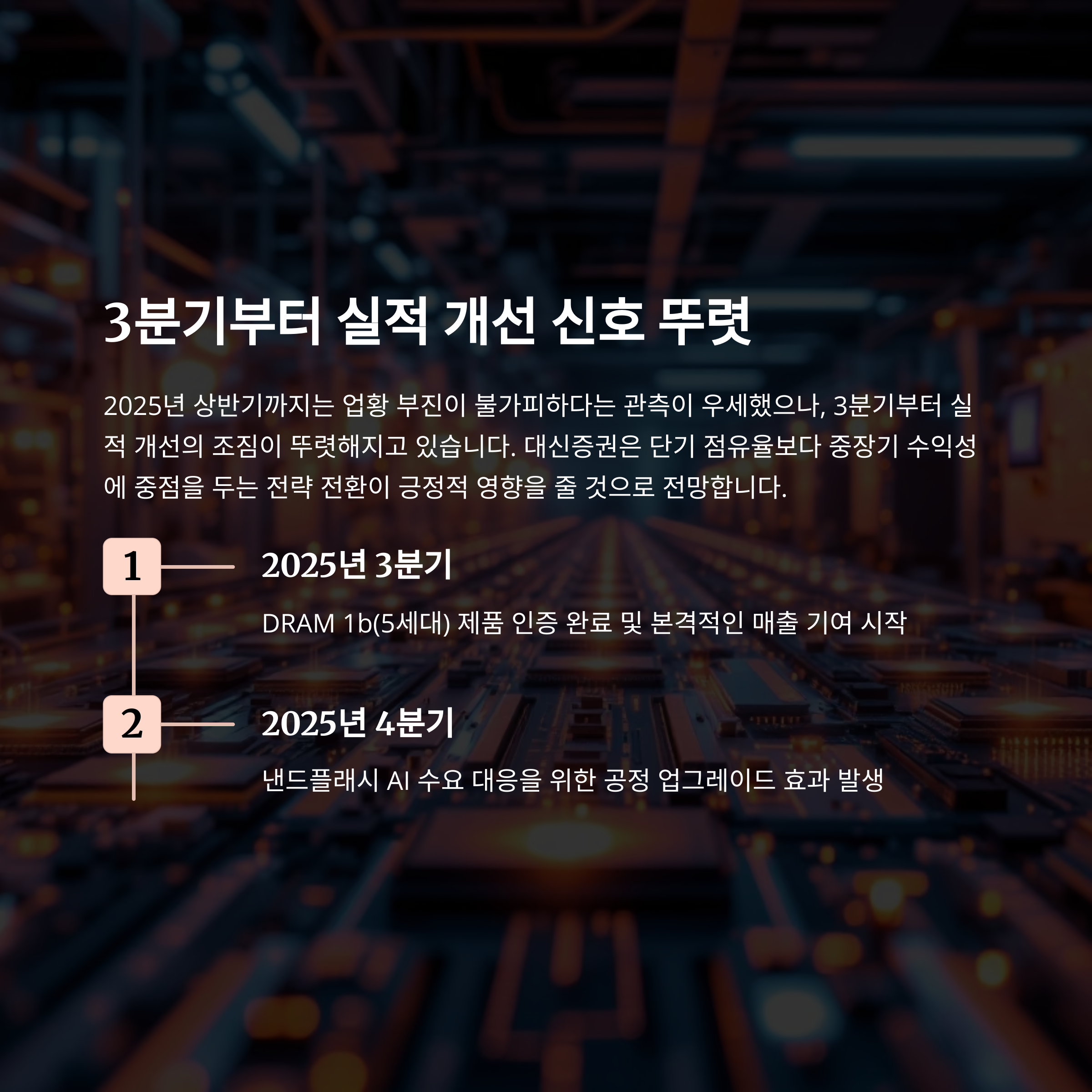

3분기 실적 개선 신호의 배경

2025년 상반기까지는 업황 부진이 불가피하다는 관측이 우세했지만, 3분기부터는 실적 개선의 조짐이 뚜렷해지고 있습니다.

대신증권은 전략 전환의 효과로, 단기 점유율보다는 중장기 수익성에 중점을 두는 전환이 긍정적인 영향을 줄 것으로 보고 있습니다.

특히 DRAM 분야에서 1b(5세대) 제품 인증이 대부분 완료되었으며, 이 제품의 본격적인 매출 기여는 3분기부터 발생할 것으로 보입니다.

| 제품군 | 주요 변화 | 영향 시점 |

|---|---|---|

| 1b DRAM | 인증 완료 및 생산 확대 | 2025년 3분기 |

| 낸드플래시 | AI 수요 대응 위한 공정 업그레이드 | 2025년 4분기 |

HBM, DDR5 등 신제품 수혜 예상

반도체 시장에서 HBM(고대역폭 메모리)과 DDR5 같은 고부가가치 메모리 수요가 증가하고 있습니다.

이는 AI, 데이터센터, 고성능 컴퓨팅 수요 확대로 인해 발생하는 추세로,

삼성전자의 하반기 매출 구조에 긍정적인 영향을 줄 가능성이 높습니다.

- HBM3 이상급 제품 수요 급증

- DDR5 양산 안정화 및 ASP 상승

- AI 관련 GPU 수요와 동반 상승 기대

국내 증권사 목표주가 및 전망

국내 주요 증권사들은 삼성전자에 대해 여전히 ‘매수’ 의견을 유지하고 있습니다.

대신증권은 삼성전자의 중장기 수익성 개선과 함께 공급 제한에 따른 반사이익 가능성을 높게 평가하며,

목표주가를 7만4000원으로 제시했습니다.

메리츠증권은 HBM과 같은 고부가 메모리 제품의 실적 반영이 본격화되는 하반기를 기점으로 주가가 9만5000원까지 상승할 수 있다는 분석을 내놓았습니다.

이는 현재 주가 대비 큰 폭의 상승 여력을 내포하고 있는 수치입니다.

중장기 리스크 요인과 기회 분석

삼성전자의 주가 흐름은 단기 실적 외에도 중장기 업황과 글로벌 정책, 수요 변화 등에 의해 좌우됩니다.

미국 반도체 지원법(Chips Act) 및 AI 인프라 확대는 긍정적 요인이며, 글로벌 공급망 안정화도 호재로 작용할 수 있습니다.

반면, 스마트폰과 PC 수요 부진, 메모리 가격 경쟁, 거시경제의 불확실성 등은 여전히 리스크 요소로 존재합니다.

| 구분 | 내용 |

|---|---|

| 기회 요인 | AI 수요 증가, 미국 반도체 보조금, 신제품 양산 |

| 리스크 요인 | 경쟁 심화, 스마트폰·PC 수요 둔화, 글로벌 금리 인상 |

투자자들이 고려해야 할 전략 포인트

변동성 높은 반도체 시장에서 삼성전자는 여전히 중장기 관점에서 매력적인 종목입니다.

특히 주가가 과거 하락 국면 수준까지 내려와 있어, 추가 하락 리스크는 제한적이라는 의견이 많습니다.

투자자 입장에서는 단기 조정 구간을 분할 매수 기회로 삼고, 하반기부터 실적 개선이 기대되는 국면에서 중장기 포지션을 고려할 필요가 있습니다.

- 3분기 이후 실적 개선 가시화 여부 모니터링

- HBM·DDR5 등 신제품 공급 확대 속도 체크

- 글로벌 반도체 수요 및 정책 방향 주시

- 가격 조정 시 단계적 매수 전략 유효

글로벌 반도체 수요 둔화, IT 기기 소비 둔화, 금리 인상 등이 복합적으로 작용하면서 주가가 조정되었습니다.

DRAM 1b 공정 인증 완료와 HBM, DDR5 등의 수요 증가가 본격화되기 때문입니다.

주가가 과거 하락 구간에 근접한 저평가 상태로, 장기적으론 매수 타이밍으로 보는 시각이 우세합니다.

스마트폰 수요 둔화, 경쟁 심화, 글로벌 금리 및 환율 변동이 주된 리스크입니다.

3분기에는 컨센서스 하회 가능성이 있지만, 4분기부터는 하이엔드 제품 비중 증가로 증익 가능성이 있습니다.

지금까지 삼성전자 주가 전망에 대해 다양한 관점에서 살펴보았습니다.

단기적으로는 변동성이 존재하겠지만, 중장기적으로 반도체 업황 개선과 신제품 수요 확대로 인해 긍정적인 흐름이 기대됩니다.

현재의 저평가 구간은 장기 투자자에게 기회가 될 수 있으며, 실적 개선 신호가 뚜렷해지는 3분기 이후를 주목할 필요가 있습니다. 여러분의 생각은 어떠신가요? 댓글로 의견을 나눠주세요.

서로의 전략을 공유하면서 더 나은 투자 결정을 만들어 갈 수 있기를 바랍니다.

'경제&주식' 카테고리의 다른 글

| 삼성전자 주가 전망과 2025년 하반기 반등 가능성 분석 - 2 (2) | 2025.06.19 |

|---|---|

| 국내 주가 전망: 호르무즈 해협 차단 리스크와 경제 파장 (2) | 2025.06.18 |

| 네이버 주가 전망: JP모건 목표가 상향과 폭등 배경 (4) | 2025.06.18 |

| SK하이닉스 배당금 총정리 분기별 배당 전략 완벽 분석 (4) | 2025.06.18 |

| 삼성중공업 주가 전망: 수익성과 수주로 보는 강세 지속 가능성 (0) | 2025.06.17 |